世界说专员 李旻 发自日本东京

对于大多数中国人而言,“新干线”可谓耳熟能详,无论是1978年邓小平访日期间对其留下的赞语,还是那部以列车为原型风靡亚洲的《铁胆火车侠》,都使我们不自觉地将其当作了高铁行业的某种象征和标杆。

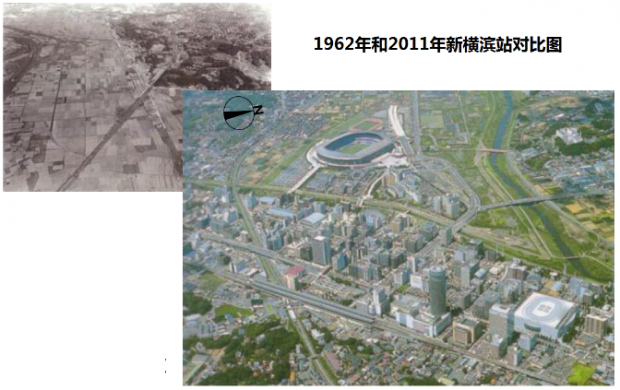

新干线的历史可以追溯至1964年,那一年是日本的“重头年”。不仅举办了东京奥运会,在奥运会开幕之前,第一条新干线“光一号”也完成了从东京至大阪的首航,最高时速达210公里/时,一举超越德法两国成为全球第一的高速铁路。新干线的出现进一步推动了跨地区的经济交流和发展,其停靠站也逐渐成为日本新经济的聚集地,如所示的新横滨站便是一例,新干线的交通便利使其周围聚集了大量日本国内半导体贸易公司。

1962年和2011年横滨站对比图

尽管“新干线”盛名在外,但是,从其通车起的50年里,它的技术体系并没能帮助日本在国际市场上斩获太多收益。以2010年为例,折合约5000亿元的日本基础建设出口中,能源、通信和城市基建包揽前三,而包括城市铁道、城际铁道和高速铁道在内的交通基建却只占5%。追溯历史,除了本世纪初在台湾和我国获得的一部分高铁系统订单外,新干线的全球生意几无亮色。

“生不逢时”和“生逢其时”

新干线的生意难做,可谓事出有因。高速铁道生意首先面临的是来自其它交通工具的竞争。相比汽车、飞机和船舶,高铁的黄金里程范围落在500至750公里之间。在这段约2-4小时旅途内,高铁的性价比超越了飞机,更是碾压汽车和船舶。因此,适合建造高铁的国家或地区,首先要在500至700公里区间内有较强的远距交通需求。

纵观二十世纪的经济环境,能够负担高铁高昂造价的地区,不过欧美及亚洲四小龙等国。其中,美国国土广阔,公路设施齐备,航空业和汽车工业早已霸占交通市场,而新加坡、香港因面积狭小无需高铁。所以,高铁的需求及发展机会集中在欧洲和日本。是时,欧洲经济正蓬勃发展,彼此的地区保护主义使得新干线的发展最终囿于日本境内约长两千公里的路线上。

而这时,中国出现了。

严格来说,中国的角色出现得更早。早在上世纪80年代,从台北到高雄的一段铁路就开始进入规划。但就是这段全长不过345公里的铁路,让日本费劲周章才从欧洲手里抢下订单。相比台湾的“插曲”,中国大陆手握的高铁计划包括遍布全国的城际省际,全场超过两万公里——日本市场的十倍之巨。

可以说,中国技术官僚们展现出的惊人野心及行政效率在国际上带出了示范效应。在中国之后,全球各地区,从发达国家到新兴经济体都纷纷推出了他们的高铁建设计划,一个全球的高铁市场在新干线诞生约半个世纪后的现在才姗姗来迟。

也许晚来总比没来好

机会来晚总比没来好,但机遇的内核已经发生了变化。如果说从前的铁路生意是围绕铁路技术本身展开的话,新世纪下的高铁生意则是铁路车辆供给、轨道铺设、调度系统和配套金融服务的混合体。面对一些新兴经济体,投资国家主动挑起了驱动高铁体系的“一条龙服务”,不仅承担铁路硬件的承建和供给,还配套提供国际贷款以协助被投资国的建设。这样一来,高铁造价的问题被相对弱化,而高铁业务却被赋予了更多的战略意义。

日本人在2009年便意识到了这一风向的转变,但囿于国内政局动荡,直到2013年安倍重夺政权并强行将日元贬值,新干线业务才得以重整旗鼓。而在日本泥足不前的这段时间里,中国已经在建设国内铁路的同时将南北车合并,并带着这支高铁国家队奔赴全球战场,投资并承建了土耳其、俄罗斯等国以及泛亚铁路的高铁项目——相比日本和欧洲花了十多年才拿下台湾的345公里,中国人的效率之高令人咋舌。

日本面临的是一个强大的竞争对手。一个全球的高铁新市场显现,却未必是新干线的天下,2014年,中国人就在印尼约价值55亿美元的高铁项目经标中将日本人赶出了局,究其原因,重要的一点是中国给印尼提供了更灵活的配套金融服务,在这一点上,新干线日本队空有技术却难以企及。时隔一年,日本人终于在印度的高铁项目上扳回一城,这背后也不仅是技术之争,还有印度的国家战略需求。

展望未来,究竟谁会在高铁世界市场上更有斩获,是我们非常关心的问题。高铁项目规划作为一项国家层面的投资,本身的技术和成本已不是最核心的掣肘因素。中国能在台面上打出诸如“一带一路”等组合拳,自投自建泛亚铁路,又或者以其他国际贸易项目进行交换在英美承建高铁项目,相比之下,新干线日本队并没有多少牌可打。如果他们不能找准目标国的需求并迅速下注,很难说新干线体系最终不会在国际市场沦为一个承建商的配角。■

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}